Mijn Studiezaal (inloggen)

Mijn Studiezaal (inloggen)

22 Hypotheekbewaarders te Utrecht en Amersfoort ( Het Utrechts Archief )

22

Hypotheekbewaarders te Utrecht en Amersfoort

Inleiding

De hypotheekbewaarder

De openbare registers

22 Hypotheekbewaarders te Utrecht en Amersfoort

Inleiding

De openbare registers

Er bestaan in ons land verschillende openbare registers, zoals de registers van de burgerlijke stand en het handelsregister. Hier worden uitsluitend bedoeld de openbare registers betreffende onroerend goed, die hun grondslag vinden in het Burgerlijk Wetboek. Dit bepaalt dat een akte betreffende eigendomsoverdracht van grond of gebouwen, of betreffende vestiging van een zakelijk recht - zoals opstal, erfpacht, hypotheek - niet volledig is, zolang deze akte niet is over- of ingeschreven in de openbare registers * . Men noemt dit ook wel het publiceren of openbaar maken van de akte. Aan openbaarheid, die ten doel heeft de rechtszekerheid te bevorderen, heeft men reeds vroeg behoefte gevoeld.

Tijdens het ancien régime vonden in de nederlandse gewesten overdrachten van onroerend goed plaats voor een openbare instantie: het plaatselijk gerecht. Ze werden geregistreerd in de schepenregisters. Met de inlijving in 1810 werd het franse recht hier van toepassing, dat van andere principes uitging. Eigendomsoverdracht kon toen zonder ambtelijke tussenkomst rechtsgeldig tot stand komen zodra koper en verkoper een overeenkomst sloten. Openbaarheid werd wel als nuttig ervaren, onder meer voor de belastingheffing, maar was in het algemeen geen vereiste meer voor rechtsgeldigheid. Het gevolg was dat niet alle akten meer openbaar werden gemaakt. Dit levert bij de bestudering van de eigendomssituaties uit die periode soms moeilijkheden op. Men moet dan de verlangde gegevens elders zien te achterhalen, b.v. in de notariële archieven.

Eerst in 1838 met de invoering van het Burgerlijk Wetboek keerde men in dit opzicht terug tot het oud-nederlands recht. Maar al in de wet van 3 januari 1824 werd, voornamelijk uit fiscale overwegingen, publicatie weer algemeen voorgeschreven, terwijl in de wet van 5 maart 1825 de artikelen van het later in te voeren Burgerlijk Wetboek voor zover betreft hypotheek, werden vastgelegd zonder direct van kracht te worden. Sindsdien kunnen akten betreffende onroerend goed alleen volledig rechtskracht bezitten als ze zijn over- of ingeschreven. Publicatie is aldus weer een voorwaarde voor de rechtsgeldigheid. Maar omgekeerd wil dat nog niet zeggen dat iedere over- of ingeschreven akte ook rechtsgeldig zou zijn.

Er kunnen andere gebreken aan kleven; zoveel zelfs dat de tussenkomst van notaris niet alleen is aan te bevelen, maar sinds 1956 zelfs wettelijk verplicht is. Hiermee zijn nog niet alle mogelijke vormen van eigendomsovergang besproken. Verjaring en erfopvolging b.v. voltrekken zich in feite buiten de openbare registers om. Niet altijd worden verklaringen hierover overgeschreven. Vandaar dat men, vooral als het om oudere akten gaat, vaak in een volgende akte moet zoeken om te achterhalen, hoe de verkoper eigenaar is geworden. Over erfopvolging of successie worden ten behoeve van de belastingheffing gegevens verzameld, die eveneens in de kadastrale boekhouding verwerkt worden. Hoewel de juridische waarde van deze belastinggegevens nogal dubieus is, zijn ze uit historisch oogpunt waardevol.

Het kadaster

De archieven van de hypotheekbewaarders

Bewerkingsgeschiedenis

laatste wijziging 23-01-2019

578 beschreven archiefstukken

56 gedigitaliseerd

totaal 5.585 bestanden

Inventaris

laatste wijziging 23-01-2019

578 beschreven archiefstukken

56 gedigitaliseerd

totaal 5.585 bestanden

Bijlagen

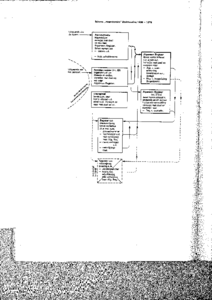

Schema boekhouding 1811-1838

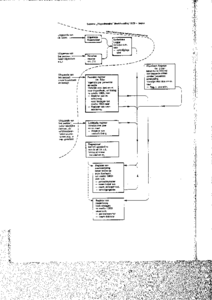

Schema hypothecaire boekhouding 1838-1878

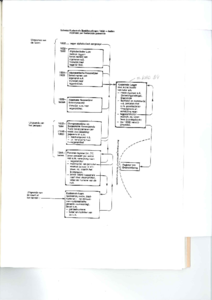

Schema hypothecaire boekhouding 1879-1929

Schema hypothecaire boekhouding 1929-heden

Schema kadastrale boekhoudingen 1832-heden, ingericht per kadastrale gemeente

Schema bijhouding kadastrale en hypothecaire boekhouding in 1977

Globale opgave van de archivalia berustend bij de dienst van het kadaster en de openbare registers te Utrecht

Processen-verbaal van grensbepaling 1811-1833

Indeling in kadastrale gemeenten en arrondissementen in 1832

laatste wijziging 23-01-2019

578 beschreven archiefstukken

56 gedigitaliseerd

totaal 5.585 bestanden

Kenmerken

Datering:

1811-1838

Toegangstitel:

Inventaris van de archieven van de hypotheekbewaarders te Utrecht en Amersfoort 1811-1838

Auteur:

E. Muller

Datering toegang:

1977

Datering bewerking:

2010

Openbaarheid:

Volledig openbaar

Rechtstitel:

Overbrenging van een overheidsarchief

Omvang:

34,3 m oude verpakking

Rubrieken:

Categorie:

Dienst van het kadaster en de openbare registers

Dienst van het kadaster en de openbare registers

laatste wijziging 23-01-2019

578 beschreven archiefstukken

56 gedigitaliseerd

totaal 5.585 bestanden